ลายเซ็นดิจิทัลบนเอกสาร e-Tax Invoice & e-Receipt คืออะไร หน้าตาเป็นแบบไหน?

13/01/2023

กรมสรรพากรขยายเวลามาตรการภาษี ให้หักรายจ่ายลงทุนและใช้บริการได้ 2 เท่า สำหรับระบบ e-Tax Invoice & e-Receipt ถึง 31 ธันวาคม 2568

27/01/2023ใบลดหนี้ หรือ ใบเพิ่มหนี้ สามารถทำเป็นไฟล์อิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ได้หรือไม่?

ใบลดหนี้ หรือ ใบเพิ่มหนี้ ถือเป็นใบกำกับภาษีชนิดหนึ่ง สามารถออกผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรได้ ซึ่งจะทำให้ไฟล์อิเล็กทรอนิกส์เป็นต้นฉบับเอกสารใช้แทนเอกสารที่เป็นกระดาษได้

โดยการออกเอกสารในระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร เอกสาร PDF จะต้องมีการลงลายเซ็นดิจิทัล และต้องมีการนำส่งไฟล์ XML ที่ลงลายเซ็นดิจิทัลให้กรมสรรพากรภายในวันที่ 15 ของเดือนถัดไป

ทั้งนี้ เงื่อนไขและแนวทางปฏิบัติให้เป็นไปตามคำสั่งกรมสรรพากร ที่ ป. 80/2542

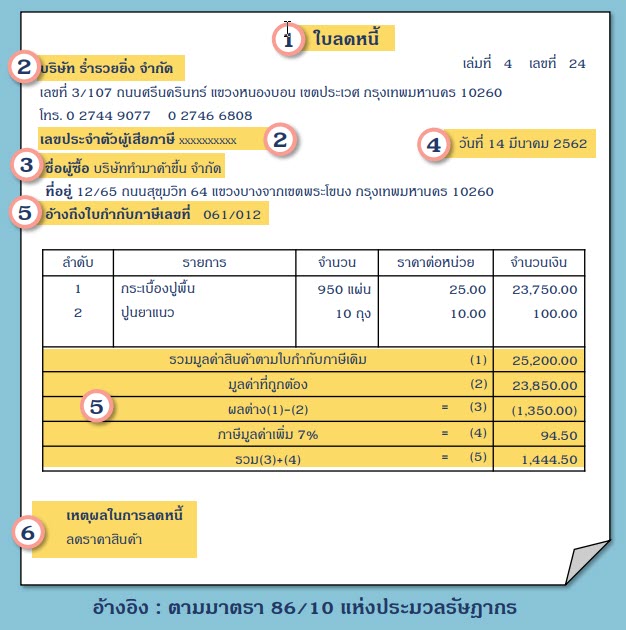

การออกใบลดหนี้ (e-Tax Invoice & e-Receipt)

กรณีที่ผู้ประกอบการจดทะเบียนได้ขายสินค้าหรือให้บริการ และได้นำส่งภาษีขายไปแล้ว ต่อมามีการลดราคาสินค้า ที่ขายหรือค่าบริการ ทำให้ต้องคำนวณภาษีมูลค่าเพิ่มใหม่ เนื่องจากมูลค่าสินค้าหรือบริการ และภาษีขายมีจำนวนลดลงไม่ว่าทั้งหมดหรือบางส่วน ให้ผู้ประกอบการจดทะเบียนนำภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการที่ลดลงนั้น มาหักออกในการคำนวณ ภาษีมูลค่าเพิ่ม โดยออก “ใบลดหนี้” ให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ

สาระสำคัญของใบลดหนี้ (e-Tax Invoice & e-Receipt)

1. คำว่า “ใบลดหนี้” ในที่ที่เห็นได้เด่นชัด

2. ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบลดหนี้ และในกรณีตัวแทนเป็นผู้ออกใบลดหนี้ในนามของผู้ประกอบการจดทะเบียนตามมาตรา 86 วรรคสี่หรือมาตรา 86/2 ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร ของตัวแทนนั้นด้วย

3. ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

4. วัน เดือน ปี ที่ออกใบลดหนี้

5. หมายเลขลำดับของใบกำกับภาษีเดิม รวมทั้งหมายเลขลำดับของเล่ม (ถ้ามี)

มูลค่าของสินค้าหรือบริการที่แสดงไว้ในใบกำกับภาษีดังกล่าว มูลค่าที่ถูกต้องของสินค้าหรือบริการ ผลต่างของจำนวนมูลค่าทั้งสองและจำนวนภาษีที่ใช้คืนสำหรับส่วนต่างนั้น

6. คำอธิบายสั้นๆ ถึงสาเหตุในการออกใบลดหนี้

7. ข้อความอื่นที่อธิบดีกำหนด

8. ลายเซ็นดิจิทัลของผู้ประกอบการจดทะเบียนที่ออกใบลดหนี้

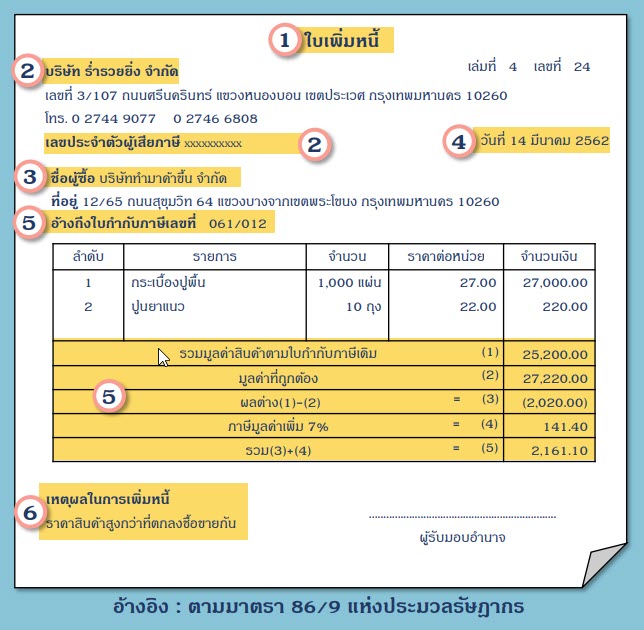

การออกใบเพิ่มหนี้ (e-Tax Invoice & e-Receipt)

กรณีที่ผู้ประกอบการจดทะเบียนได้ขายสินค้าหรือให้บริการ และได้นำส่งภาษีขายไปแล้ว ต่อมามีเหตุให้ภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการมีจำนวนเพิ่มขึ้น ไม่ว่าทั้งหมดหรือบางส่วน ให้ผู้ประกอบการจดทะเบียนนำภาษีขายที่คำนวณจากมูลค่า ของสินค้าหรือบริการที่เพิ่มขึ้นนั้น มารวมในการคำนวณภาษีมูลค่าเพิ่ม

ให้ผู้ประกอบการจดทะเบียนที่ได้ขายสินค้าหรือให้บริการไปแล้ว แต่ต้องคำนวณภาษีมูลค่าเพิ่มใหม่ เนื่องจากมูลค่าสินค้าหรือบริการมีจำนวนเพิ่มขึ้นออก “ใบเพิ่มหนี้” ให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ ใบเพิ่มหนี้ที่ผู้ประกอบการจดทะเบียนได้ออกให้แก่

ลูกค้าถือเป็น “ใบกำกับภาษี” ด้วย โดยถือเป็นภาษีขายในเดือนภาษีที่ผู้ประกอบการจดทะเบียนได้ออกใบเพิ่มหนีงสำหรับผู้ประกอบการจดทะเบียนที่ได้รับให้ถือเป็นภาษีซื้อของตนในเดือนภาษีที่ได้รับใบเพิ่มหนี้

สาระสำคัญของใบเพิ่มหนี้ (e-Tax Invoice & e-Receipt)

1. คำว่า “ใบเพิ่มหนี้” ในที่ที่เห็นได้เด่นชัด

2. ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบเพิ่มหนี้ และในกรณีตัวแทนเป็นผู้ออกใบเพิ่มหนี้ในนามของผู้ประกอบการจดทะเบียนตามมาตรา 86 วรรคสี่หรือมาตรา 86/2 ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร ของตัวแทนนั้นด้วย

3. ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

4. วัน เดือน ปี ที่ออกใบเพิ่มหนี้

5. หมายเลขลำดับของใบกำกับภาษีเดิม รวมท้งงหมายเลขลำดับของเล่ม (ถ้ามี)

มูลค่าของสินค้าหรือบริการที่แสดงไว้ในใบกำกับภาษีดั่งกล่าว มูลค่าที่ถูกต้องของสินค้าหรือบริการ ผลต่างของจำนวนมูลค่าทั้งสองและจำนวนภาษีที่เรียกเก็บเพิ่มสำหรับส่วนต่างนั้น

6. คำอธิบายสั้น ๆ ถึงสาเหตุในการออกใบเพิ่มหนี้

7. ข้อความอื่นที่อธิบดีกำหนด

8. ลายเซ็นดิจิทัลของผู้ประกอบการจดทะเบียนที่ออกใบเพิ่มหนี้

สนใจทดลองออกเอกสาร e-Tax Invoice & e-Receipt สามารถเข้าไปที่ลิงค์นี้ แล้วกดปุ่มทดลองใช้งาน https://www.leceipt.com

ผู้เขียน นายกฤษณ์ สุขวัจน์

วันที่ 20 มกราคม พ.ศ. 2566

{kind=link}

{kind=link}

{kind=link}