รู้จักกับใบลดหนี้ในระบบ e-Tax Invoice & e-Receipt และองค์ประกอบ

27/06/2023

Leceipt ช่วยให้ Microsoft Dynamics 365 Finance and Operations สร้างใบเสร็จรับเงิน/ใบกำกับภาษี

30/06/2023รู้จักกับใบเพิ่มหนี้ในระบบ e-Tax Invoice & e-Receipt และองค์ประกอบ

บทความนี้จะอธิบายความหมายของ “ใบเพิ่มหนี้” ในระบบ e-Tax Invoice & e-Receipt และองค์ประกอบของใบลดหนี้ในระบบ e-Tax Invoice & e-Receipt

สำหรับเอกสารในระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรมีดังนี้

- ใบเสร็จรับเงิน/ใบกำกับภาษี

- ใบเสร็จรับเงิน/ใบกำกับภาษีอย่างย่อ

- ใบเสร็จรับเงิน

- ใบแจ้งหนี้/ใบกำกับภาษี

- ใบส่งของ/ใบกำกับภาษี

- ใบกำกับภาษี

- ใบลดหนี้

- ใบเพิ่มหนี้

การออกเอกสารในระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร เอกสารไฟล์อิเล็กทรอนิกส์จะต้องมีการลงลายเซ็นดิจิทัล (Digital signature) ซึ่งถือเป็นลายเซ็นที่ปลอดภัย ถูกเข้ารหัส ไม่สามารถมองเห็นด้วยตาเปล่า โดยใช้ซอฟต์แวร์ทำการเปิด

และผู้ประกอบการที่จะออกเอกสารในระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร จะต้องมีชื่อเข้าสู่ระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร

ความหมายของใบเพิ่มหนี้

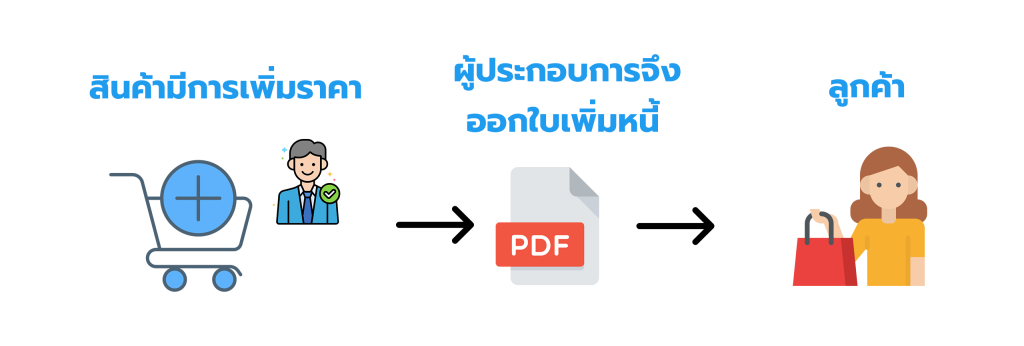

“ใบเพิ่มหนี้” เป็นเอกสารที่เกิดจากผู้ประกอบการจดทะเบียนได้ขายสินค้า/ให้บริการ และได้นำส่งภาษีขายไปแล้ว ต่อมามีการเพิ่มราคาสินค้าหรือค่าบริการ ทำให้ต้องคำนวณภาษีมูลค่าเพิ่มใหม่ เนื่องจากมูลค่าสินค้าหรือบริการ และภาษีขายมีจำนวนเพิ่มขึ้นไม่ว่าทั้งหมดหรือบางส่วน ให้ผู้ประกอบการจดทะเบียนนำภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการที่เพิ่มขึ้นนั้น มาบวกขึ้นในการคำนวณภาษีมูลค่าเพิ่ม โดยออก “ใบเพิ่มหนี้” ให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ

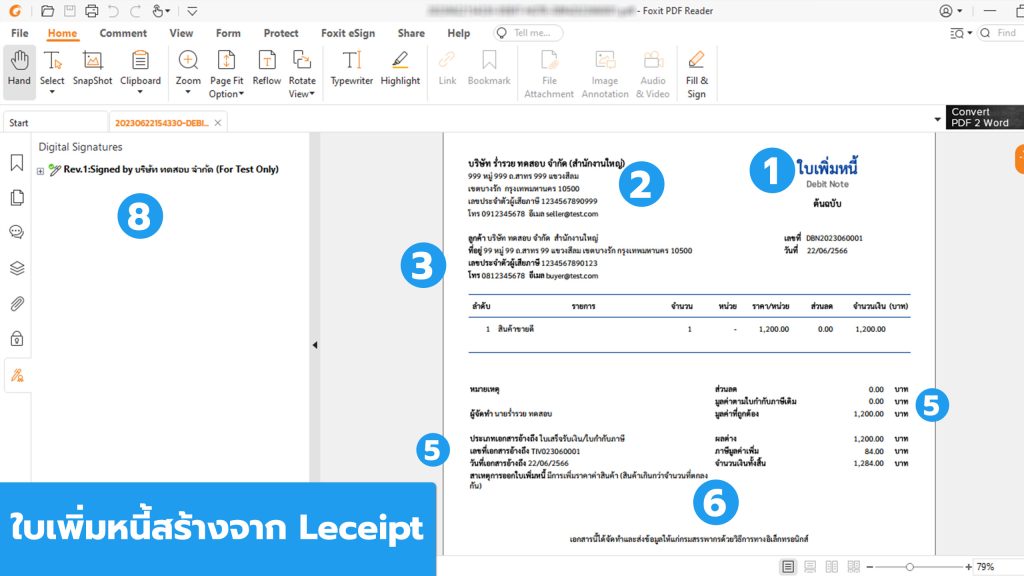

สำหรับองค์ประกอบหรือสาระสำคัญของใบเพิ่มหนี้ ในระบบ e-Tax Invoice & e-Receipt มีดังนี้

1. คำว่า “ใบเพิ่มหนี้” ในที่ที่เห็นได้เด่นชัด

2. ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบเพิ่มหนี้ และในกรณีตัวแทนเป็นผู้ออกใบเพิ่มหนี้ในนามของผู้ประกอบการจดทะเบียนตามมาตรา 86 วรรคสี่หรือมาตรา 86/2 ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร ของตัวแทนนั้นด้วย

3. ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

4. วัน เดือน ปี ที่ออกใบเพิ่มหนี้

5. หมายเลขลำดับของใบกำกับภาษีเดิม รวมทั้งหมายเลขลำดับของเล่ม (ถ้ามี)

มูลค่าของสินค้าหรือบริการที่แสดงไว้ในใบกำกับภาษีดังกล่าว มูลค่าที่ถูกต้องของสินค้าหรือบริการ ผลต่างของจำนวนมูลค่าทั้งสองและจำนวนภาษีที่ใช้คืนสำหรับส่วนต่างนั้น

6. คำอธิบายสั้นๆ ถึงสาเหตุในการออกใบเพิ่มหนี้

7. ข้อความอื่นที่อธิบดีกำหนด

8. ลายเซ็นดิจิทัลของผู้ประกอบการจดทะเบียนที่ออกใบเพิ่มหนี้

อ้างอิง : ตามมาตรา 86/9 แห่งประมวลรัษฎากร

สำหรับซอฟต์แวร์ Leceipt ซึ่งเป็นซอฟต์แวร์ออกเอกสาร e-Tax Invoice & e-Receipt ก็รองรับการออกเอกสารใบลดหนี้ ในระบบ e-Tax Invoice & e-Receipt ได้ด้วยเช่นกัน โดยสามารถสร้างไฟล์ PDF (สำหรับส่งให้กับลูกค้า/ผู้รับบริการ ผ่านอีเมลและ SMS โดยคลิกส่งผ่านที่ซอฟต์แวร์ Leceipt ได้เลย)

และไฟล์ XML สำหรับส่งให้กับกรมสรรพากร โดยทั้งไฟล์ PDF และ XML มีการลงลายเซ็นดิจิทัล

ผู้เขียน ศุภลักษณ์ สิงห์จารย์

วันที่ 30 มิถุนายน พ.ศ. 2566

{kind=link}

{kind=link}

{kind=link}