รูปแบบการกรอกข้อมูลวันที่ใน Excel Template

26/08/2022

ภ.ง.ด.2 คืออะไร ?

09/09/2022ภ.ง.ด.3 คืออะไร ?

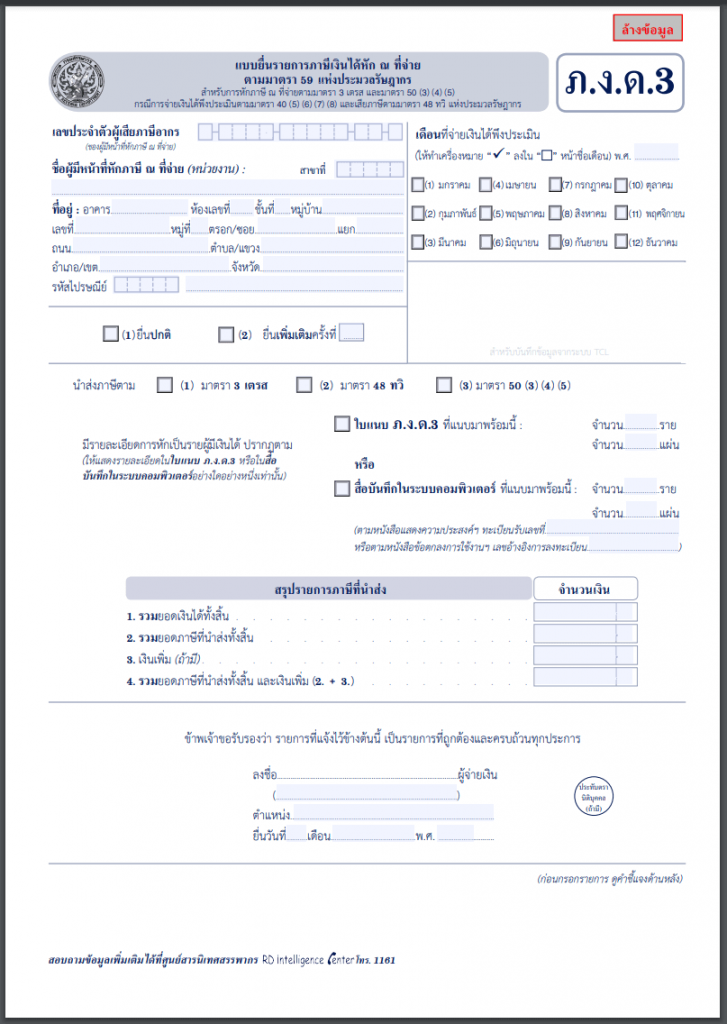

ภ.ง.ด.3 คือแบบที่ใช้สำหรับการยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ซึ่งผู้รับเป็นผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา

ผู้มีหน้าที่ หักภาษี เงินได้ ณ ที่จ่าย ตามแบบ ภ.ง.ด.3 คือใคร ?

ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายตามแบบ ภ.ง.ด.3 คือ ผู้จ่ายเงินได้ให้แก่ผู้รับซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา

ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ต้องปฏิบัติอย่างไร ?

- หักภาษี ณ ที่จ่ายทุกครั้งที่จ่ายเงินได้ ตามที่กฎหมายกำหนดให้หักภาษี ณ ที่จ่าย

- ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย ให้แก่ผู้ถูกหักภาษี

- นำส่งภาษีที่ได้หักไว้ภายใน 7 วันนับตั้งแต่วันสิ้นเดือนที่จ่ายเงิน

เงินได้ประเภทใดที่ต้องถูกหักภาษี ณ ที่จ่าย

- เงินได้จากการให้เช่าทรัพย์สิน

- เงินได้จากวิชาชีพอิสระ คือ วิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี และประณีตศิลปกรรม

- เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนที่สำคัญนอกเหนือจากเครื่องมือ

- เงินได้จากการธุรกิจการพาณิชย์การเกษตร การอุตสาหกรรม การขนส่งฯ เฉพาะประเภทที่กำหนดไว้ ดังนี้

- เงินรางวัลในการประกวดแข่งขัน การชิงโชค หรือการอื่นใดอันมีลักษณะทำนองเดียวกัน

- เงินได้จากการเป็นนักแสดงสาธารณะ

- เงินได้จากกรับโฆษณา

- เงินได้จากการรับจ้างทำของ

- เงินได้จากการให้บริการอื่น ๆ

- เงินรางวัล ส่วนลด หรือประโยชน์ใด ๆ เนื่องจากการส่งเสริมการขาย

- เงินได้จากค่าขนส่ง

บทกำหนดโทษ กรณีปฏิบัติไม่ถูกต้องครบถ้วน

- ถ้าผู้จ่ายเงินซึ่งมีหน้าที่หักภาษี ณ ที่จ่ายมิได้หักและนำเงินส่ง หรือได้หักและนำเงินส่งแล้วแต่ไม่ครบจำนวนที่ถูกต้อง ผู้จ่ายเงินต้องรับผิดร่วมกับผู้มีเงินได้ในการเสียภาษีที่ต้องชำระตามจำนวนเงินภาษีที่มิได้หักและนำส่ง หรือตามจำนวนเงินที่ขาดไปแล้วแต่กรณี

- ถ้าผู้จ่ายเงินซึ่งมีหน้าที่หักภาษี ณ ที่จ่ายไม่นำเงินภาษีที่ตนมีหน้าที่หักไปนำส่งภายในกำหนดเวลา จะต้องรับผิดเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องเสียหรือนำส่งโดยไม่รวมเบี้ยปรับ

- ผู้ใดเจตนาละเลยไม่ยื่นรายการที่ต้องยื่นเพื่อหลีกเลี่ยง หรือพยายามหลีกเลี่ยงการเสียภาษีอากร ต้องระวางโทษปรับไม่เกิน 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน หรือทั้งจำทั้งปรับ (มาตรา37 ทวิ แห่งประมวลรัษฎากร)

ผู้เขียน นายกฤษณ์ สุขวัจน์

วันที่ 26 สิงหาคม พ.ศ. 2565

{kind=link}

{kind=link}

{kind=link}