ความแตกต่างระหว่างใบเพิ่มหนี้และใบลดหนี้

18/02/2022

ผู้ขายสินค้าส่งเอกสาร e-Tax Invoice & e-Receipt ให้ทางอีเมลเยอะมาก แก้ปัญหาอย่างไร ?

11/03/2022บริษัทมีรายได้เกิน 30 ล้านบาทต่อปี เข้าระบบ e-Tax Invoice & e-Receipt ได้ไหม?

มีหลายบริษัทที่กำลังตัดสินใจเข้าระบบ e-Tax Invoice & e-Receipt แต่พอหาข้อมูลในอินเทอร์เน็ต แล้วทำให้เกิดความไม่แน่ใจว่า หากบริษัทมีรายได้เกิน 30 ล้านบาทต่อปี จะสามารถเข้าระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรได้ไหม? บทความนี้มีคำตอบครับ

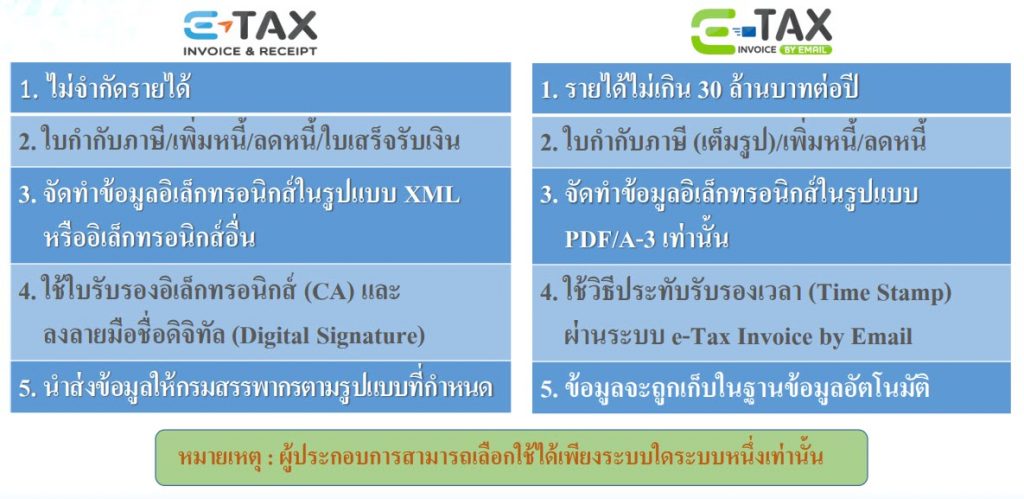

ระบบ e-Tax Invoice ของกรมสรรพากร ประเทศไทย มี 2 ระบบ คือ

- e-Tax Invoice & e-Receipt

- e-Tax Invoice by Email

บริษัทจะสามารถเลือกใช้ได้เพียงระบบเดียวเท่านั้น (ไม่สามารถใช้ทั้ง 2 แบบพร้อมกัน)

ความแตกต่างหลักๆ ของทั้ง 2 ระบบนี้ อยู่ที่กระบวนการในการจัดทำเอกสาร และการนำส่งไฟล์ XML ให้กรมสรรพากร โดยมีรายละเอียดังต่อไปนี้

ระบบ e-Tax Invoice & e-Receipt

- ไม่จำกัดรายได้

- ใบกำกับภาษี/ใบเพิ่มหนี้/ใบลดหนี้/ใบเสร็จรับเงิน

- จัดทำข้อมูลอิเล็กทรอนิกส์ในรูปแบบ XML หรืออิเล็กทรอนิกส์อื่น

- ใช้ใบรับรองอิเล็กทรอนิกส์ (CA) และลงลายมือชื่อดิจิทัล (Digital Signature)

- นำส่งข้อมูลให้กรมสรรพากรตามรูปแบบที่กำหนด

ระบบ e-Tax Invoice by Email

- รายได้ไม่เกิน 30 ล้านบาทต่อปี

- ใบกำกับภาษี (เต็มรูป) / ใบเพิ่มหนี้ / ใบลดหนี้

- จัดทำข้อมูลอิเล็กทรอนิกส์ในรูปแบบ PDF/A-3

- ใช้วิธีประทับรับรองเวลา (Time Stamp) ผ่านระบบ e-Tax Invoice by Email

- ข้อมูลจะถูกเก็บในฐานข้อมูลอัตโนมัติ

สรุป

หากบริษัทมีรายได้เกิน 30 ล้านบาทต่อปี จะไม่สามารถใช้ระบบ e-Tax Invoice by Email แต่จะสามารถใช้ระบบ e-Tax Invoice & e-Receipt ได้ จากประสบการณ์ของผู้เขียนที่ได้ผ่านการทำระบบ e-Tax ทั้ง 2 ระบบเป็นเวลาหลายปี ผู้เขียนเองก็แนะนำให้ใช้ระบบ e-Tax Invoice & e-Receipt เพราะถ้าลูกค้าไม่มีอีเมลก็ยังสามารถจัดทำเอกสารได้ และเอกสารที่จัดทำก็ยังสามารถส่งให้ลูกค้าผ่านช่องทางอิเล็กทรอนิกส์ได้ทุกช่องทางเช่น Line Facebook SMS ไม่ได้จำกัดอยู่แค่ช่องทาง Email เพียงอย่างเดียว

ผู้เขียน นายกฤษณ์ สุขวัจน์

วันที่ 4 มีนาคม พ.ศ. 2565

{kind=link}

{kind=link}

{kind=link}