ใบลดหนี้ หรือ ใบเพิ่มหนี้ สามารถทำเป็นไฟล์อิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ได้หรือไม่?

20/01/2023

ความแตกต่างใบเสร็จรับเงินแบบกระดาษกับ ใบเสร็จรับเงินในระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร

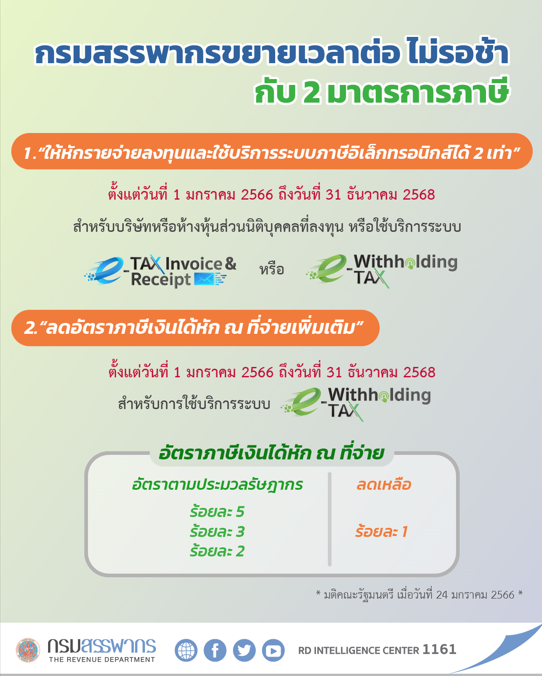

27/01/2023กรมสรรพากรขยายเวลามาตรการภาษี ให้หักรายจ่ายลงทุนและใช้บริการได้ 2 เท่า สำหรับระบบ e-Tax Invoice & e-Receipt ถึง 31 ธันวาคม 2568

คณะรัฐมนตรี มีมติเห็นชอบให้ขยายเวลามาตรการภาษีเพื่อส่งเสริมระบบใบเสร็จรับเงินอิเล็กทรอนิกส์ ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ไปจนถึงวันที่ 31 ธันวาคม พ.ศ. 2568

ตามมติคณะรัฐมนตรี เมื่อวันที่ 24 มกราคม พ.ศ. 2566

ซึ่งจะทำให้ผู้ที่ใช้บริการระบบ e-Tax Invoice & e-Receipt ของซอฟต์แวร์ Leceipt สามารถนำรายจ่ายค่าใบรับรองอิเล็กทรอนิกส์ และค่าใช้บริการซอฟต์แวร์ ไปหักเป็นค่าใช้จ่ายเพิ่มได้อีก 100% (รวมเป็น 2 เท่า)

ตามรายจ่ายที่จ่ายจริงตั้งแต่วันที่ 1 มกราคม พ.ศ. 2566 ถึง วันที่ 31 ธันวาคม พ.ศ. 2568

รายละเอียด การแถลงข่าวจากกรมสรรพากร

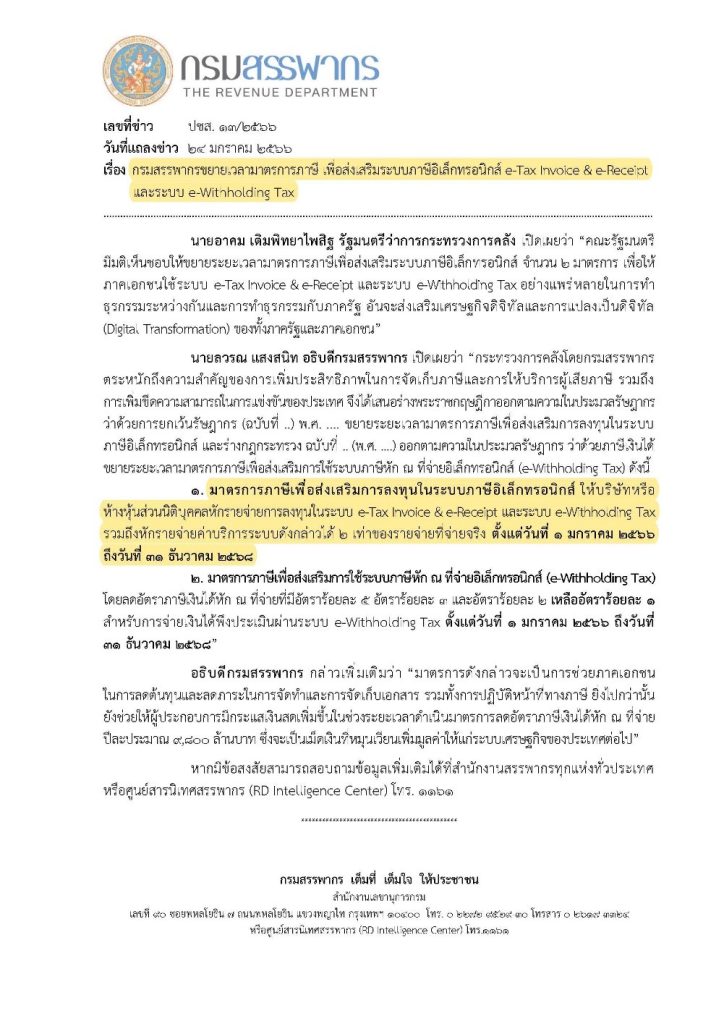

เรื่อง กรมสรรพากรขยายเวลามาตรการภาษี เพื่อส่งเสริมระบบภาษีอิเล็กทรอนิกส์ e-Tax Invoice & e-Receipt และระบบ e-Withholding Tax

วันที่แถลงข่าว 24 มกราคม พ.ศ. 2566

เลขที่ข่าว ปชส. 13/2566

สนใจทดลองใช้งานซอฟต์แวร์ Leceipt (e-Tax Invoice & e-Receipt) เพื่อใช้สิทธิในมาตรการส่งเสริมระบบภาษีอิเล็กทรอนิกส์ e-Tax Invoice & e-Receipt

คลิกที่ลิงค์นี้ แล้วกดปุ่มทดลองใช้งาน

ผู้เขียน นายกฤษณ์ สุขวัจน์

วันที่ 27 มกราคม พ.ศ. 2566

{kind=link}

{kind=link}

{kind=link}