รู้จักกับมาตรฐาน ขมธอ. 3-2560

07/01/2022

ใบกำกับภาษีอิเล็กทรอนิกส์ ใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) คืออะไร ?

21/01/2022วิธีใช้สิทธิยกเว้นภาษีเงินได้ e-Tax Invoice & e-Receipt หรือ e-Withholding Tax

การใช้สิทธิยกเว้นภาษีเงินได้ ตามพระราชกฤษฎีกา พ.ร.ฎ. 718 และประกาศอธิบดีกรมสรรพากร ฉบับที่ 406 และ 410

สำหรับนิติบุคคลที่มีรายจ่ายเพื่อการลงทุนหรือรายจ่ายค่าใช้บริการระบบภาษีอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt หรือ e-Withholding Tax) มีหน้าที่แจ้งรายละเอียดการลงทุนและการจ่ายเงิน เพื่อรับสิทธิยกเว้นภาษีเงินได้ นำรายจ่ายหักเป็นค่าใช้จ่ายเพิ่มอีก 100% (รวมเป็น 2 เท่า) ตามแนบท้ายของประกาศกรมสรรพากรฉบับที่ 406 โดยแจ้งผ่านระบบแจ้งโครงการลงทุนและแผนการจ่ายเงิน

* ต้องแจ้งทุกปีที่ใช้สิทธิ ก่อนการยื่นแบบแสดงรายการภาษีเงินได้ สำหรับรอบบระยะเวลาบัญชีที่ใช้สิทธิ (เป็นรายจ่ายที่ได้จ่ายไปตั้งแต่ 1 มกราคม พ.ศ. 2563 – 31 ธันวาคม พ.ศ. 2565)

วิธีบันทึกแบบแจ้งโครงการลงทุนและแผนการจ่ายเงิน

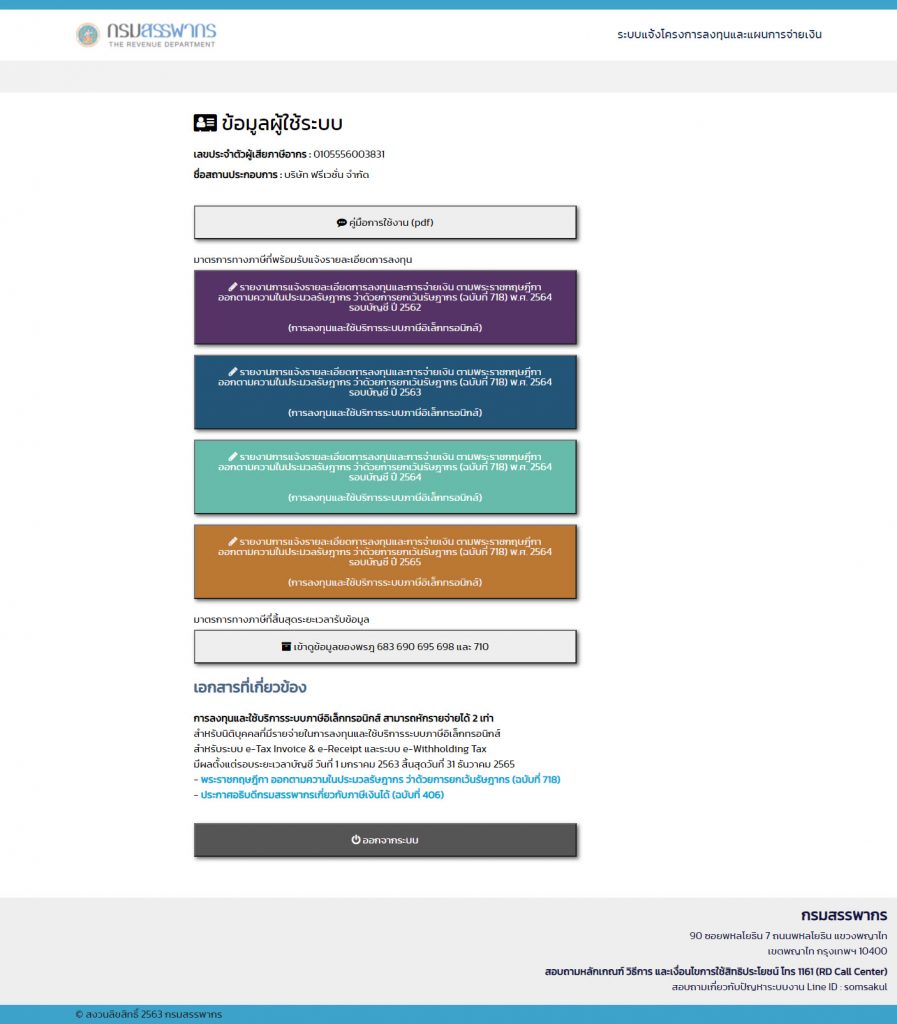

1. เข้าเว็บไซต์กรมสรรพากร www.rd.go.th > นิติบุคคล > บริการ > ระบบแจ้งโครงการลงทุนและแผนการจ่ายเงิน

หรือคลิกที่ลิงค์นี้เพื่อเข้าสู่ระบบแจ้งโครงการลงทุนและแผนการจ่ายเงิน

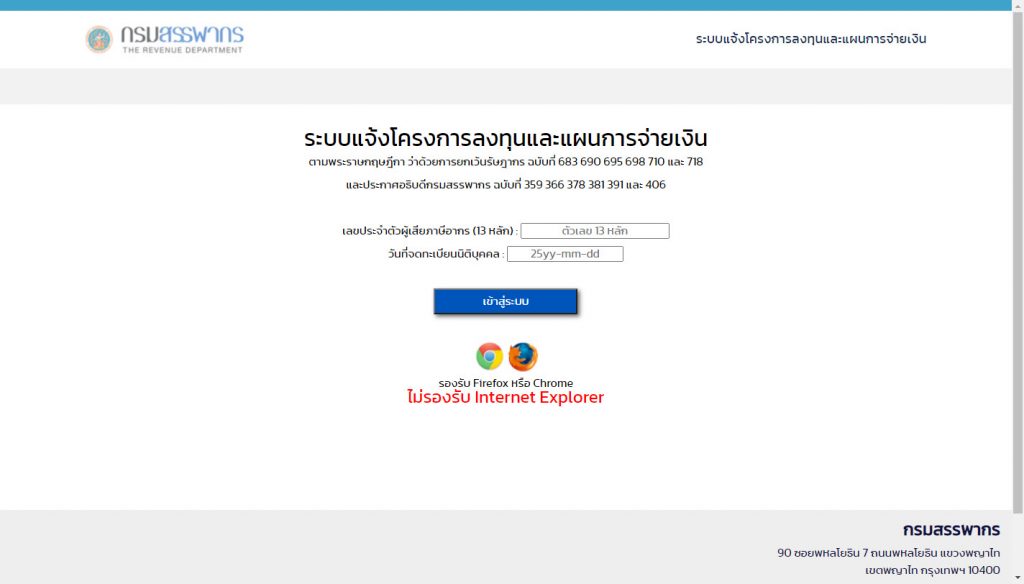

2. หน้า Login ให้กรอกเลขประจำตัวผู้เสียภาษีของนิติบุคคล และกรอกวันที่จดทะเบียนนิติบุคคลแล้วกดปุ่ม “เข้าสู่ระบบ”

3. เลือกมาตรการทางภาษีที่ต้องการบันทึกแผนการลงทุน

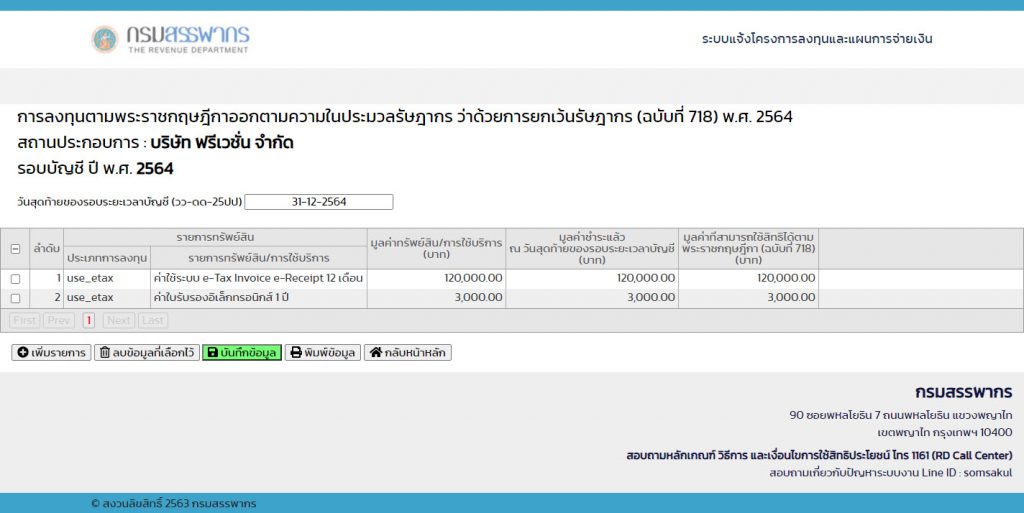

4. ในตัวอย่างเลือกมาตรการทางภาษี ปี 2564 พร้อมตัวอย่างการบันทึกของมาตรการทางภาษี ตาม พ.ร.ฎ. ฉบับที่ 718

ควรบันทึกข้อมูลบ่อย ๆ และควรพิมพ์ข้อมูลเพื่อเก็บไว้เป็นหลักฐาน

ผู้เขียน นายกฤษณ์ สุขวัจน์

วันที่ 7 มกราคม พ.ศ. 2565

{kind=link}

{kind=link}

{kind=link}